两湖 下一个“沙河”

沙河,玻璃的最早的集散中心、价格洼地。但随着供给侧改革,新建产能的不断增加国内玻璃供应面发生的巨大的变化,而现在两湖以成为另一个“沙河”!现在的两湖具备沙河又优于沙河的优势。

两地的相似之处

1、产量之大

两湖、沙河地区玻璃企业相对密集,其在产产能在全国占比重,产量大。目前两湖地区在产产能在21515吨/日,占华中在产产能的74.64%,而沙河在产产能18450吨/吨,占华北在产产能的47.97%。

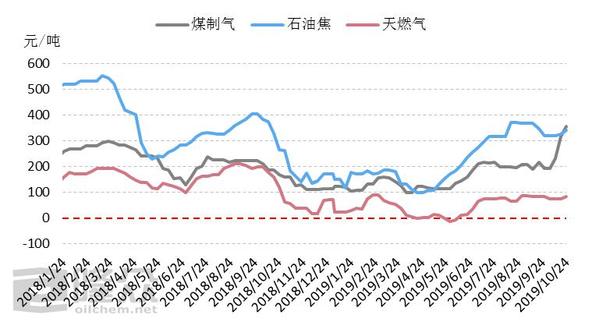

2、成本低,企业利润可观

2019年玻璃生产企业利润统计(单位:元/吨)

燃料方式

2019年

2018年

同比

石油焦

227

353

-35.69%

煤制气

164

213

-23.00%

天然气

48

141

-65.96%

两湖地区玻璃燃料主要以石油焦为主,沙河地区以煤制气为主,而用石油焦、煤制气为燃料的玻璃企业利润明显高于天然气。

3、当地用量小,外发量大

由于两湖、沙河得去都有产能较为其中的特点,因此当地用量相对较小,主要以外发为主。两湖地区其外发量总产量55%以上,而沙河外发量则产总产能的70%。

虽有相似之处,但目前两湖地区企业更有优势

1、远离京津冀,环保压力相对小

近年来,国内环保压力不断增大,受地理位置影响,京津冀地区更成为“众矢之的”。从年初至今,沙河地区共冷修三条玻璃生产线,日熔量减少2800吨,而两湖地区仅一条玻璃生产线冷修,日熔量减少400吨。从新增产能来看,两湖地区复产及新建共两条玻璃生产线,日熔量增加965吨,而沙河无新增生产线。

2019年沙河及两湖企业冷修统计

编号

省份

生产线

日熔量(吨)

冷修时间

1

河北

河北元华二线

1000

2019.01.01

2

河北

长城六线

800

2019.9.26

3

河北

正大三线

1000

2019.10.10

4

湖南

巨强一线

400

2019.10.9

2019年沙河及两湖企业冷修统计

编号

省份

生产线

日熔量(吨)

点火时间

备注

1

湖北

荆州亿钧二线

900

2019.6.1

复产

2

湖南

醴陵旗滨电子玻璃有限公司

65

2019年6月底

新线

2、运输优势,长江水运运费低

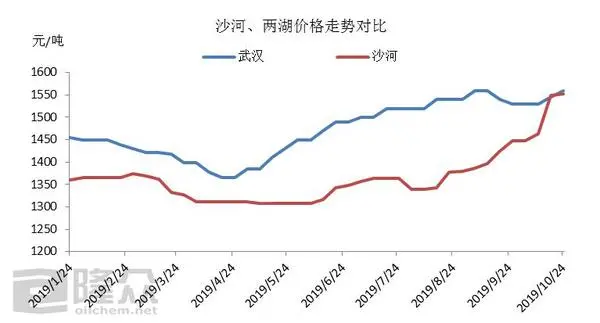

近年来,两湖价格基本高于沙河,但随着环保及生产成本的不断变化,进入10月份开始,两地价格基本持平。而目前来看,两湖地区倚靠长江,水路运输费明显低于陆运的优势,在价格上更具竞争力。

综上:随着国内供应格局的不断变化,各地区的企业的竞争也越来越激烈,而两湖地区企业从利润、价格、以及运输上有着明显的优势,已然成为另一个“沙河”!

来源: 隆众资讯

下一篇:沙河转型记

推荐资讯

- 婚宴用酒怎么选择呢?2020-09-01

- 瓶装酒存放必须要知道的细节 !2020-09-01

- 散酒中存在哪些重要指数?2020-09-01

招商推荐

- 原浆进口OEM贴牌葡萄酒

- 类型:

- 热度:

- 我要加盟

- 白酒动态

- 啤酒动态

- 红酒动态

- 如何辨别真实的茅台镇散酒?

- 茅台镇散酒能否买?

- 茅台镇散酒批发的那些事儿

- 销售市场上几元一斤的散酒,该卖要多少钱

- 酒精度提高的酒不可以表明是美酒

- 散酒加工工艺有哪些关键商业秘密

- 想买传统技术的大曲坤沙味增汤要多少钱?

- 罐装散酒的容器最好选择自己喜欢的东西

- 散酒的基本原理是这样的

- 散装白酒市场的“参差不齐”

我要加盟(留言后专人第一时间快速对接)

已有 1826 企业通过我们找到了合作