苏酒老二今世缘的尴尬

近日,今世缘酒业二股东大比例减持公司股份的消息,引发了市场的强烈关注,也让不少投资者对目前火爆的白酒行情多了一层思考。

4月以来,白酒板块在贵州茅台的带领下表现强势,五粮液、山西汾酒、今世缘等公司股价也接连创出历史新高。然而,面对着创出新高的股价,今世缘二股东上海铭大却加快了减持的步伐,并将所持全部股份解除质押,一副甩开膀子加油卖的架势。

作为苏酒四大名酒的后起之秀,今世缘近几年发展较快,并给同省的洋河股份带来了较大的竞争压力。然而,作为区域性的白酒企业,今世缘在省外市场表现却很不理想,收入占比始终未能突破10%,公司相对较弱的品牌影响力劣势短期难以改变。

从高沟酒到今世缘

江苏省内勇斗洋河

“福泉酒海清香美,味占江淮家”。历史上,江苏是一个盛产白酒的地方,并有“三沟一河”四大名酒之说。

一河即是指洋河,三沟分别是双沟酒、汤沟酒以及高沟酒。今世缘的前身,即是位于淮安的江苏高沟酒厂。

上个世纪80年代,江苏白酒还稳坐全国第二把“交椅”,洋河、双沟在国内也小有名气。进入到90年代,苏酒一度遭遇川酒、黔酒、皖酒的强势挑战,市场份额快速下滑。

资料显示,自1992年开始,高沟酒厂生产经营出现连年亏损。为扭转困局,公司于1996年创立“今世缘”品牌,并在此后设立新的法人主体今世缘公司,这才有了如今的今世缘。

可以看出,今世缘品牌创立时间并不长,作为白酒企业,公司历史并不够悠久。然而,借助于对婚庆市场的精准定位以及文化营销策略的成功运用,今世缘在竞争激烈的白酒行业打造了自己独到的品牌特色,并站稳了苏酒老二的位置。

2019年年报数据显示,今世缘实现营业收入48.74亿元,同比增长30.28%;实现归母净利润14.58亿元,同比增长26.71%。A股18家白酒上市公司中,今世缘营收规模及净利润均位居白酒行业第八位,业绩增速也位居行业前列。

相比之下,苏酒老大洋河股份就略显尴尬。2019年,洋河股份实现主营收入231.26亿元,同比下滑4.28%;净利润73.83亿元,同比下滑9.02%。

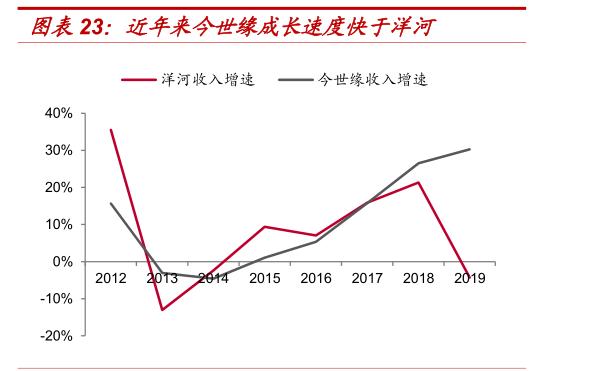

与洋河收入规模相比,今世缘尚有很大差距。但从两家公司最近几年的业绩增速对比上看,今世缘则占据较大优势。实际上,正是通过与洋河股份的全面对标及斗智斗勇,今世缘在江苏省内市场快速放量,迎来了公司业绩增长的第二春。

▲图源:券商研报

蓝色经典系列的横空出世,让洋河品牌从江苏区域性白酒成功跻身于全国化品牌之列。2012年以来,洋河逐渐将更多精力投向了省外市场,客观上为今世缘在省内市场发展留下了空间。此外,今世缘在营销上对洋河进行精准卡位并采取差异化的竞争策略,也取得了不错的效果。

首先,在产品定价方面,今世缘在全面对标洋河的同时会比对标产品低几十元,从而与洋河形成错位竞争并取得性价比优势。

面对洋河在江苏省的网点优势,今世缘则采用差异化的营销策略进行应对。今世缘网点较少,但却有终端价格不透明的优势。因此,今世缘将同等价位产品毛利率提高至洋河品牌的2倍,不断抢占洋河的经销商资源。

▲图源:券商研报

在巨大的利益面前,省内经销商自然更愿意推广今世缘品牌。自2015年开始,金世缘在江苏省内增速持续高于洋河。最新数据显示,2019年,洋河省内收入同比下滑11.3%,今世缘同比增长20%以上,双方差距进一步缩小。

今世缘在江苏市场的强势崛起,一度成为市场看衰洋河股份的一个重要因素。事实上,这种分析不无道理。洋河股份盲目提价导致渠道利润的不断被压缩,相当于主动把经销商推给了今世缘。

但在江苏斗得过洋河的今世缘,却因为省外市场迟迟难有突破,同样饱受质疑。

心有余而力不足

省外市场增长乏力

目前,白酒行业已进入存量博弈的时代,少喝酒、喝好酒也成为当下国人最新的白酒消费理念。在此背景下,区域性白酒品牌将受到头部企业挤压式的竞争,行业的马太效应将会越来越明显。

实际上,今世缘对此也有着清醒的认识。早在公司2014年上市之时,今世缘就提出全国化发展的战略布局,并喊出“精耕省内、突破省外”的口号。

然而,多年过去了,公司省外市场却迟迟未能突破。公司历年财报数据显示,2017年-2019年,今世缘江苏市场营业收入分别占公司当年营业收入的94.6%、94.63%和93.62%,公司收入占比一直止步不前。

业内人士认为,品牌力不足是今世缘省外收入难以提升首要原因。尽管今世缘品牌在江苏对婚庆市场有着较强的影响力,但在省外市场还很难与各大地方名酒正面竞争。

此外,今世缘的浓香型定位,也让其在与川酒、皖酒中众多浓香型历史名酒的直面竞争时处于劣势。很难想象,走出江苏之后,与五粮液、泸州老窖、古井贡等一干浓香型白酒品牌相比,会有多少消费者选择品牌创立不足30年的今世缘。

资料显示,2018年,今世缘一度计划出资并控股山东区域白酒企业景芝酒业,来实现对山东市场的突破。但由于双方对收购股份比例、业绩及期间双方的权利义务等存在分歧,最终被迫放弃。

至此,今世缘的全国化发展战略就难觅良策,只能把重点放到区域经销商的拓展之上。年报数据显示,今世缘省外经销商数量达到425家,超过本省经销商数量(330家)。

通过下图可以看出,2019年一年之内,今世缘省外经销商新增251家,但淘汰数量也高达84家。显然,公司省外经销商的稳定性还有待强化。

▲图源:2019年报

最新财报数据显示,今世缘一季度主营收入17.71亿元,同比下降9.42%,归母净利润5.8亿元,同比减9.52%。主营收入及净利润的双双下滑,似乎并没有阻止投资者的热情。4月以来,白酒板块在贵州茅台的带领下表现强势,今世缘股价也再次创出历史新高。但在此时,却传来二股东大幅减持的消息,立即引起了不少市场人士的警觉与不安。

高管、股东疯狂减持背后

区域型白酒难有明天?

5月25日晚间,今世缘发布公告称,公司第二大股东上海铭大实业有限公司(以下简称“上海铭大”)于2020年5月7日至2020年5月25日期间减持公司股份约1254万股,减持价格在32.1元/股至37.77元/股之间。本次减持后,股东上海铭大还持有公司股票约5559万股,当前持股比例约为4.43%。

这并非上海铭大减持今世缘股票。早在2016年12月,作为二股东的上海铭大就开始抛售今世缘股票。随着股价的上涨,上海铭大加快了减持的步伐,并将所持全部股份解除质押,一副甩开膀子加油卖的架势。

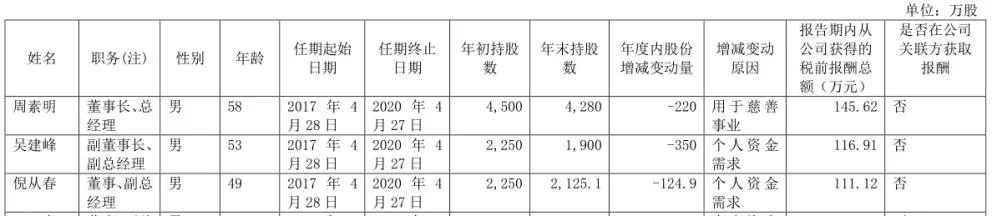

与二股东保持步调一致的,还有的一众高管。同花顺网站信息显示,5月21日-5月26日,包含公司副董事长吴建峰、副总经理羊栋、倪从春在内的三位高管分别减持公司100万股、100万股、50万股。

▲图源:同花顺

年报数据显示,包括公司董事长周素明、财务总监王卫东在内的四位高管,也在2019年期间大幅减持公司股票超过1100万股。

▲图源:2019年报

今世缘高管及二股东的密集减持,无疑为炙手可热的今世缘股价适时泼下了一盆冷水,也引起了不少投资的深思。

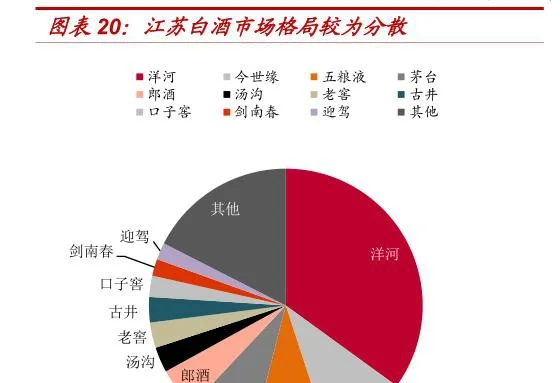

商场如同战场,不进则退。对目前的白酒行业来说尤为如此。在今世缘对省外市场久攻不下之时,江苏省内市场却面临着后院着火的紧张局势。川酒东进、鲁酒南下,瞄准的都是富泽的华中地区,江苏较好白酒消费结构,也引来了茅台、五粮液、郎酒等高端白酒品牌的重点布局。

目前,江苏白酒市场格局较为分散,今世缘在省内市占率约为10%,略高于五粮液、茅台,但远低于洋河股份36%的市占率水平。10%无疑是一个毫无“安全感”的市占率水平,这就意味着今世缘并没有洋河的龙头性优势,却又成为其它品牌重点赶超的对象。

▲图源:券商研报

进无可改、退无可守的尴尬,让今世缘正处于腹背受敌的不利局面。而在白酒行业马太效应日趋凸显的背景下,区域型白酒生存空间也正在遭遇到头部企业渠道下沉带来的降维式打击。显然,无论是江苏市场还是省外市场,留给今世缘的机会已经不多了。

等待今世缘的,仍旧是一个很不确定的未来。

内容来源: 市值观察

作 者 / 江 峰

推荐资讯

- 婚宴用酒怎么选择呢?2020-09-01

- 瓶装酒存放必须要知道的细节 !2020-09-01

- 散酒中存在哪些重要指数?2020-09-01

招商推荐

- 原浆进口OEM贴牌葡萄酒

- 类型:

- 热度:

- 我要加盟

- 白酒动态

- 啤酒动态

- 红酒动态

- 如何辨别真实的茅台镇散酒?

- 茅台镇散酒能否买?

- 茅台镇散酒批发的那些事儿

- 销售市场上几元一斤的散酒,该卖要多少钱

- 酒精度提高的酒不可以表明是美酒

- 散酒加工工艺有哪些关键商业秘密

- 想买传统技术的大曲坤沙味增汤要多少钱?

- 罐装散酒的容器最好选择自己喜欢的东西

- 散酒的基本原理是这样的

- 散装白酒市场的“参差不齐”

我要加盟(留言后专人第一时间快速对接)

已有 1826 企业通过我们找到了合作