精品译文:不要指望审计发现欺诈,特朗普的酒店及度假村也曾因造假而破产

作者 | 韦三甲

流程编辑 | Cici

2019年4月,加州大学伯克利分校在旧金山举办了一场研讨会,主题是揭露全球金融欺诈背后的关键问题、技术和政策。这场研讨会的主题叫做:“牛市中的欺诈行为”。

在开场环节,大空头Jim Chanos作了一番演讲,Jim Chanos曾因做空安然(Enron)而一举成名,接下来风云君就带你看看这大佬到底讲了啥。

首先我们来看看Jim Chanos在收集信息的时候会关注哪几个点:

(1) 向SEC提交的季度报告和年度报告是一个珍贵的信息库,因为财务报告是受到严格监管的;

(2) 由SEC提供的盈利新闻稿,针对这个文件的监管相对宽松,相较官方的SEC文件这个就是“北大荒”——无人看管;

(3) 财务报表是由管理层准备的,而非外部审计师;

(4) 当公司给你展示non-GAAP财务数据的时候,就是在告诉你,“别去关注幕后的人”;

(5) 不要指望审计师发现欺诈行为,在过去的25年中没有一位审计师发现过重大的财务欺诈事件;

(6) 质疑非标准的non-GAAP会计准则将使得公司受益多多。

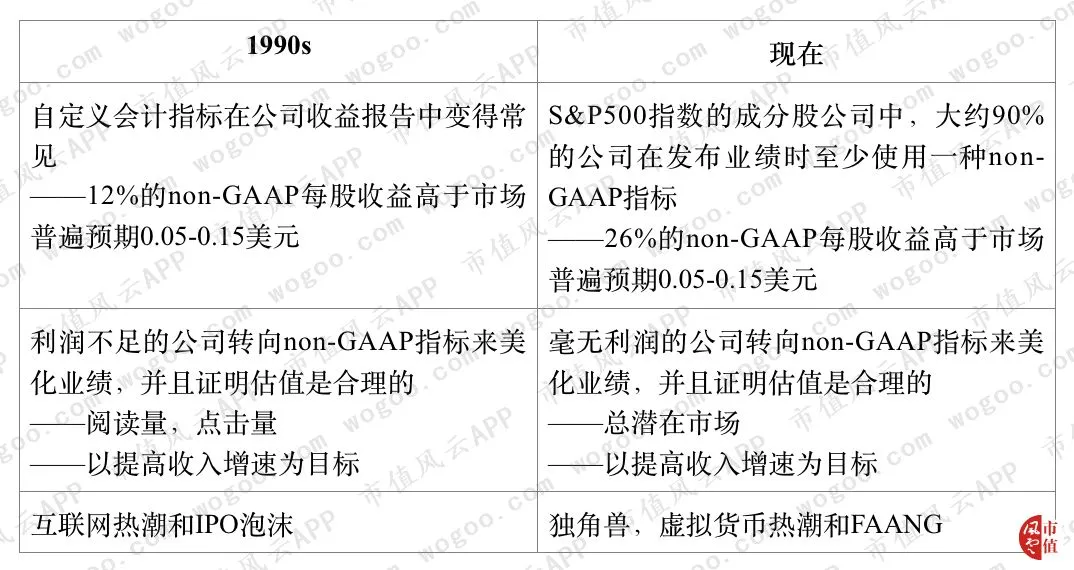

Jim Chanos将上世纪90年代末的股票市场,与当前股票市场进行了对比,如下表所示。

接下来,Jim Chanos列举了几个经常被操纵的科目。

一、几个易操纵的科目

1、反复出现的重组费用

Jim Chanos表示要警惕那些每年都要计入重组费用并将其在non-GAAP中加回的。因为重组费用能够且通常会被用来隐藏实际运营费用。

比如说,十多年来,家乐氏(Kellogg,NYSE:K)每年都要记重组费用。而Caterpillar(NYSE:CAT)从2011年以来也是同样的配方。

另外,美国铝业(NYSE:AA)在将公司一分为二之前,在2011年1季度至2016年3季度之间,每个季度都会记“一次性”的重组费用。在公司被拆分后,重组费用依然挥之不去,拆分后的Arconic于2019年2月又被拆分为两家公司。

2、股票期权

Jim Chanos认为,股票薪酬不应该被加回到收益中。但是,在当前的硅谷,将股票薪酬加回来调整non-GAAP业绩正在成为常态事件。

比如说,Tesla(NASDAQ:TSLA)在2018年3季度和4季度的GAAP每股收益总计为2.56美元,加上股票薪酬之后几乎翻了一倍,达到4.9美元。

再比如,Salesforce(NYSE:CRM)与2020财年发布的non-GAAP每股收益指引区间为2.74美元至2.76美元,其中67%是股票薪酬的加回贡献的,而在2019年的每股收益中,这一比例也高达60%。

另外Jim Chanos对于股票的使用方式也表达了不满,他认为股票的作用本该是用来筹集资金,但是现在却被用来支付职工薪酬。而且发行股票是一项会稀释股东权益的实际支出,虽然这笔支出是以非现金形式产生的,但并非意味着这笔费用是不存在的。

3、高管薪酬

有研究表明,当高管薪酬与non-GAAP盈利结果挂钩的时候,高管薪酬通常会更高,这将会导致高管有动力通过某些可疑的指标来操纵公司获利。

那么在哪里可以找到高管的薪酬状况呢?

在公司向SEC提交的委托书(Proxy statement)中,每一位高管的薪酬状况都会被详细列式。Jim Chanos认为,绩效指标和短期激励指标是两个需要得到重视的指标。

因为我们可以通过观察高管的激励因素,来判断高管的行为和利益目标是否与公司股东一致。

Jim Chanos表示,将高管薪酬与non-GAAP指标挂钩,这与更大化股东价值的目标并不相符。举个例子,美国勘探与开采行业的高管薪酬通常取决于产量增长,而非经济回报,这可能会导致增量不增盈利的情况,从而损害公司利益。

4、内部人员减持和回购

SEC委员会的Robert Jackson警告说道,根据SEC的研究发现,目前当公司宣布回购计划之后,紧接着内部人士抛售股票的现象正在增加。

更糟糕的是,他们发现这些公司的业绩比行业平均要低8%。这就是典型的内部人士将自己的利益置于股东利益之上的表现。

股票回购的真正目的是减少流通股票数量,从而提高每股收益,而不是为内部人士谋求利益。目前政界人士正在寻求立法,在宣布回购计划的一定时限内限制减持。

股票回购发出了一个怎样的信号呢?

——看多人士可能会说,股价很便宜。

——看空人士可能会说,管理层将这笔钱用来投资公司未来的增长是没有吸引力的,不如拿来回购股票。

看完了理论知识,Jim Chanos还举了几个例子方便我们理解。

二、经典案例解析

1、凡利亚药品国际——Valeant Pharmaceuticals(NYSE:VRX)

2015年,凡利亚(下称“VRX”)事件掀起了轩然大波,这家在美上市的加拿大制药公司爆出债务违约问题,后来曝光成为“制药界的安然”。

VRX是一个由债务驱动的公司,其商业模式是通过不断地收购公司来购买新药,然后提高产品价格,并且削减研发费用。

这大概是对冲基金历史上更大的一笔亏损,公司股价花了5年的时间从14美元涨到230美元,翻了16倍。而从2015年7月的260美元跌至16年年底的15美元,公司市值蒸发了800亿美元。

(来源:Barchart)

那么,公司是怎样将如此大一个雷藏得严严实实的呢?

管理层利用调整后的息税摊销前利润(下称EBITDA)和“现金每股收益”误导了华尔街。公司根据2015财年2季度的盈利给出2015财年“现金每股收益”指引区间为11.5-11.8美元。然而,实际2015财年的GAAP每股收益仅为-0.85美元。

通过将药品专利的摊销金额进行加回,得到调整后的EBITDA和现金每股收益,这两项数据不能体现药品研发长期成本。而华尔街也一直都知道这个把戏。

并且,公司2016财年的收益报告指引高估了调整后EBITDA约 2-6亿美元。

另外,还有一个极大的问题是公司通过分销公司Philidor Rx Services进行欺诈。

首先,R&O药房对VRX价值7000万美元的发票提出质疑。当时R&O并未与VRX有任何直接的业务。

R&O药房当时通过Philidor Rx Services开展业务,Philidor是一家“专业药房”,负责为VRX公司生产的药品进行药方配置、药品配送以及获得保险审批。

不过,VRX从未披露过自己与R&O药房之间有任何财务联系。

但是经过调查发现,VRX将钱借给Philidor的控股集团,并且宣称其在Philidor的股权只是抵押品。而Philidor收入的90%都来自于VRX的药物销售。

Jim Chanos表示,Valeant维持着一个“幽灵船”药店网络,专门购买没有人真正订购的产品,这是一种被称为分销渠道填塞的欺诈行为。

Philidor的存在是为了确保VRX的药品能得到保险公司的补偿,在某些情况下,Philidor使用其他附属药店的账单识别号重复提交申请,直到保险公司批准付款。

2、特朗普酒店及赌场度假村集团

2002年1月,SEC对特朗普酒店及赌场度假村集团的虚假财务报告提起执法行动。

公司表示,将一次性支出剔除在外的话,1999年3季度的盈利符合预期,但是公司却未能披露当期盈利中含有一笔一次性的大额收益。

如果将这笔一次性收益和一次性支出都排除在外的话,当期的收入和利润均会下滑,并会导致公司业绩未能达到分析师的预期。

因此,这笔未披露的一次性收益是非常重要的,因为它不仅代表了业绩的增长和下跌之间的差异,还代表了超出分析师预期和不达分析师预期之间的差异。

SEC表示特朗普酒店及赌场度假村集团触犯了相关法规并要求整改。该公司于2004年申请破产保护。针对破产保护,特朗普居然表示“这不是一次失败,而是一场胜利。”

3、例子还有很多

Jim Chanos还提到了很多个例子,比如WeWork和Lyft。

联合办公社区WeWork通过将“增长型投资”加回,例如股票薪酬、销售及市场费用、一般和行政费用以及开发和设计成本等,达到调整“社区调整后EBITDA”的目的。

2017财年“社区调整后EBITDA”利润率为27%,而“调整后EBITDA”利润率仅为22%。

另外,网约车软件Lyft(NASDAQ:LYFT)的“边际贡献”指的是毛利润加上无形资产摊销,股票薪酬以及保险准备金变动后的利润总额。

最后老爷子打了个比方,“我身高5英尺8英寸,但我改变了比例尺,把自己的身高调整到6英尺2英寸,我可以像站在一个盒子上一样作出调整。”

文章来源:Hiding in Plain sight: pro forma financial metrics in the post-truth age,

April 10, 2019

作者:Jim Chanos

推荐资讯

- 婚宴用酒怎么选择呢?2020-09-01

- 瓶装酒存放必须要知道的细节 !2020-09-01

- 散酒中存在哪些重要指数?2020-09-01

招商推荐

- 原浆进口OEM贴牌葡萄酒

- 类型:

- 热度:

- 我要加盟

- 白酒动态

- 啤酒动态

- 红酒动态

- 泸州老窖为实现150亿营收发力:推298元新品高线光瓶酒,众多产品线提价

- C位亮相中酒展、斩获两项金盛奖,丰谷酒业全国化再提速

- 山东:郎牌股份特曲酒入住茌平

- 泸州老窖特曲酒第十代该如何成功打响市场进击战?

- 158年前,茅台酒的另一个名字:华茅酒!

- 特曲酒、大曲酒、头曲酒、二曲酒...“曲”调如此多,你都了解吗?

- 茅台酒价格表,2022最新茅台酒价格及图片一览表

- 老河口:税力量奏响美丽乡村合奏曲

- 我的老河口

- 赖茅酒口感怎么样?在酱香酒中是什么水平?

我要加盟(留言后专人第一时间快速对接)

已有 1826 企业通过我们找到了合作