迎泽科拓生物:山东国惠、玄元投资等多家机构于12月5日调研我司

2022年12月7日科拓生物(300858)发布公告称山东国惠曹丛、玄元投资谢小帆、阿里投资张昊驰、纽富斯投资杨雪香、深圳羿拓榕杨资管李昕益、江投资本王祺琪、磐厚资本邹成、韶夏资本曾洋洋、升华资本陈永耀、华鑫信托季鹏宇、国新证券谈军、同安投资林桢景、温氏投资杨子江、广开集团雷小雍、江苏瑞华葛苑娇、东海自营任杰、华西银丰鲍满园、成都立华李杰、泰德圣俞慧文、银华基金李爽、湖南高新创投冯明静于2022年12月5日调研我司。

具体内容如下:

问:公司益生菌如何实现国产替代?

答:要想实现国产替代首先需要在两点上和进口菌种在同一水平,一是明星菌株的功能性上,这主要体现在研发水平,公司近年来共开展了 60 项临床试验,围绕明星菌株发表的论文超过 300 篇,益生菌研发领域覆盖肠道健康、天然免疫、肠脑轴、女性健康、口腔健康、代谢健康等。公司虽然相比于海外公司起步较晚,但近些年在研发上的追赶速度很快,主要的益生功能均已覆盖。另外一点是生产加工能力,公司自 2014年开始已进行了 7 年产业化工作,摸索出了一套稳定高效的生产加工技术,与国际公司也处于同类水平。公司相比于海外公司优势主要在于(1)公司明星菌株均是中国本土采集,临床试验样本也是亚洲人群,而亚洲人群与欧美人群的肠道菌群、饮食习惯等均有差异,所以公司的益生菌更适合中国人肠道;(2)公司对标海外菌株定价,但一般是海外益生菌菌株的八折左右,有一定成本优势;(3)公司研发销售人员相较于海外公司响应更快,特别在近三年,在开拓客户上有较大优势;(4)目前国内头部下游客户对菌株原料自主可控以及差异化的需求较高,公司依托菌种资源库研发了大量可产业化的益生菌菌株,通过知识产权转让的形式与下游客户达成稳定合作。

问:益生菌公司纷纷扩建产能后价格战可能性?

答:我们确实了解到,由于食用益生菌制品市场近年来增速较快,产业内的公司纷纷都在扩建产能。首先,扩建产能主要原因还是大家对市场的预期很好,都很有信心。至于价格战的问题,其实就目前而言,也已经存在这样的现象。由于公司一直以来对标国际公司定价,而国际公司益生菌原料价格比较稳定,所以公司基本没有受到太大的影响和波动。长期来看,益生菌的定价主要还是取决于菌株的研发积累、临床循证以及产业化水平,因为每个公司掌握的益生菌菌株都不同,所以即便产能出现过剩,综合水平低的产品也很难向上替代。所以我们认为只要国际公司价格稳定,公司将不会受到过大影响。

问:公司益生菌工厂什么时候投产?

答:公司在内蒙古和林格尔新建的益生菌工厂首期项目计划于 2024年下半年正式投产,顺利投产后可以有效解决当期产能不足的问题。

问:公司是科学家创业,是否存在研发强而销售弱的现象?

答:恰恰相反,在益生菌产业中,更多的是研发驱动产业。通常来说,菌株的新功能被证实往往更能够吸引到下游企业,国际上的科汉森、养乐多等公司都是科学家创办。对于公司而言,实际控制人科学家的身份背景更有利于公司在菌种研发上取得突破,从而应用在下游客户产品中。近五年来,公司食用益生菌制品基本保持着高速增长,这和公司以研发为基础的发展策略密切相关。

科拓生物(300858)主营业务:从事复配食品添加剂、食用益生菌制品以及动植物微生态制剂研发、生产与销售

科拓生物2022三季报显示,公司主营收入2.64亿元,同比下降1.56%;归母净利润8665.71万元,同比上升2.15%;扣非净利润7579.47万元,同比下降2.23%;其中2022年第三季度,公司单季度主营收入1.07亿元,同比上升6.19%;单季度归母净利润4183.62万元,同比上升3.97%;单季度扣非净利润3911.35万元,同比上升3.43%;负债率7.05%,投资收益702.77万元,财务费用-250.88万元,毛利率52.7%。

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家;过去90天内机构目标均价为34.65。

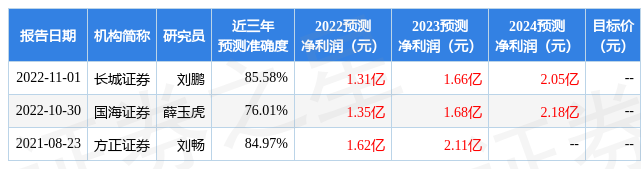

以下是详细的盈利预测信息:

根据近五年财报数据,证券之星估值分析工具显示,科拓生物(300858)行业内竞争力的护城河一般,盈利能力,营收成长性较差。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,更高5星)

推荐资讯

- 迎泽婚宴用酒怎么选择呢?2020-09-01

- 迎泽瓶装酒存放必须要知道的细节 !2020-09-01

- 迎泽散酒中存在哪些重要指数?2020-09-01

招商推荐

- 迎泽原浆进口OEM贴牌葡萄酒

- 类型:

- 热度:

- 我要加盟

- 白酒动态

- 啤酒动态

- 红酒动态

- 迎泽泸州老窖为实现150亿营收发力:推298元新品高线光瓶酒,众多产品线提价

- 迎泽C位亮相中酒展、斩获两项金盛奖,丰谷酒业全国化再提速

- 迎泽山东:郎牌股份特曲酒入住茌平

- 迎泽泸州老窖特曲酒第十代该如何成功打响市场进击战?

- 迎泽158年前,茅台酒的另一个名字:华茅酒!

- 迎泽特曲酒、大曲酒、头曲酒、二曲酒...“曲”调如此多,你都了解吗?

- 迎泽茅台酒价格表,2022最新茅台酒价格及图片一览表

- 迎泽老河口:税力量奏响美丽乡村合奏曲

- 迎泽我的老河口

- 迎泽赖茅酒口感怎么样?在酱香酒中是什么水平?

我要加盟(留言后专人第一时间快速对接)

已有 1826 企业通过我们找到了合作